德勤近日发布了《教育新时代:中国教育发展报告2018》。英国教育周刊 精选出了最精华的部分,以飨读者。

根据报告:随着中国人口结构调整和国内市场的消费升级,教育消费在中国家庭消费支出的比重越来越大,中国教育市场也保持着良好的发展态势。

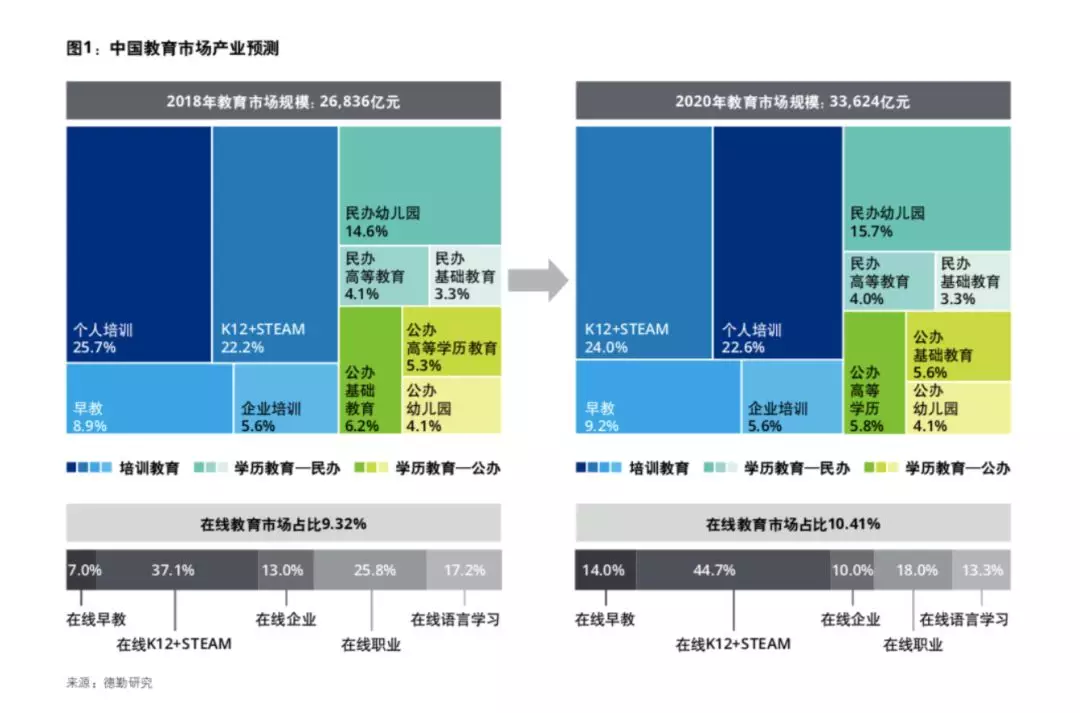

在今年的教育报告中,德勤预计2018年中国教育市场规模将达到人民币2.68万亿元,至 2020年民办教育的总体规模将达到3.36万亿元。同时政策和资本也依然发挥着教育产业加速器的作用,特别是在资本市场表现亮眼:IPO市场,2018年以来,截至8月上旬,陆续有8家教育企业直接在港股和美股上市; 在投资市场,截至2018年6月,已发生137起教育行业投资案例,投资总额已达 25.7亿美元,这已经超过了2017年全年水平。这一切都表明这中国教育市场具备旺盛的生命力和宽阔的发展空间。

如果想了解报告全文,欢迎点击“阅读原文”。

中国教育行业蓬勃发展

中国教育产业持续受到来自政策、消费者及资本层面的高度重视,无论从整体行业规模还是市场活跃度来看,皆处于不断扩张阶段。德勤预计2018年中国教育市场规模将达到人民币2.68万亿元,其中占比最大的细分市场前三名分别是个人培训教育市场、K12与STEAM 教育市场和民办幼儿园教育市场。预期至2020年,民办教育的总体规模将达到 3.36万亿元,至2025年,这一数字将接 近5万亿元,并实现10.8%的年均复合增长率。

学前教育前景广阔

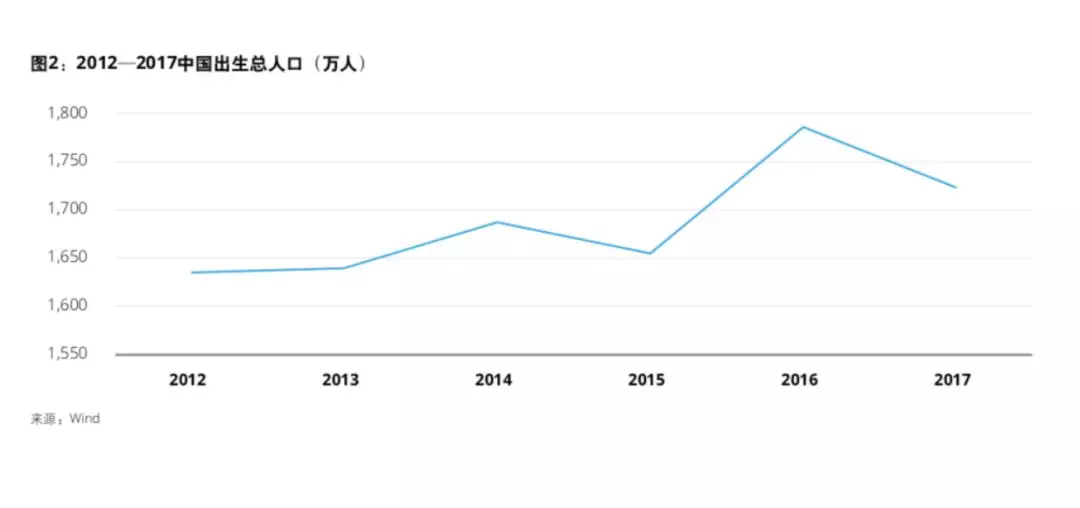

随着2015年国家宣布的二孩政策全面放开以及国民生活水平的逐步提高,2016年出生总人口达1,780万,成为2000年 以来的巅峰。未来几年的新生婴儿数量 也将呈现稳中有升的态势。预计到2020 年学前教育适龄人口将超过1.2亿人, 这将为学前教育的发展提供良好的人口 规模基础。

根据学前教育市场城镇家庭教育支出估算出,预计2020年整体学前教育市场规模将达到8,000亿元。另一 方面,80后90后逐渐成为家长,整体社会的家长结构开始年轻化,他们对学前儿童的投入、关注以及需求更加超过从前。

同时伴随着我国新生儿数量、入园率、幼儿园费用的齐增长,社会整体对 0~6岁学前教育市场的需求急速增加, 教育低龄化的趋势越发显著,这些因素都将导致中国学前教育市场的消费升级在即,即全面的专业早教系统之下,孩子身心健康的高质量成长、全方位技能熏陶,更成为家长们的目标所在。

从国家政策方面,对学前教育市场的落点仍集中在发展普惠性幼儿园方面,并增加了针对幼儿园方面的教育开支。根据财政部披露的2018年中央财政预算显示,2018年教育支出预算为1,711.22亿元,比2017年执行数增加105.01亿元,增幅为6.5%。而其中以普通教育中的学前教育和高中教育增幅最大,二者预算分别为8.03亿和20.64亿,较上一年度执 行数增涨35.6%和21.5%。

K12课后辅导市场巨大

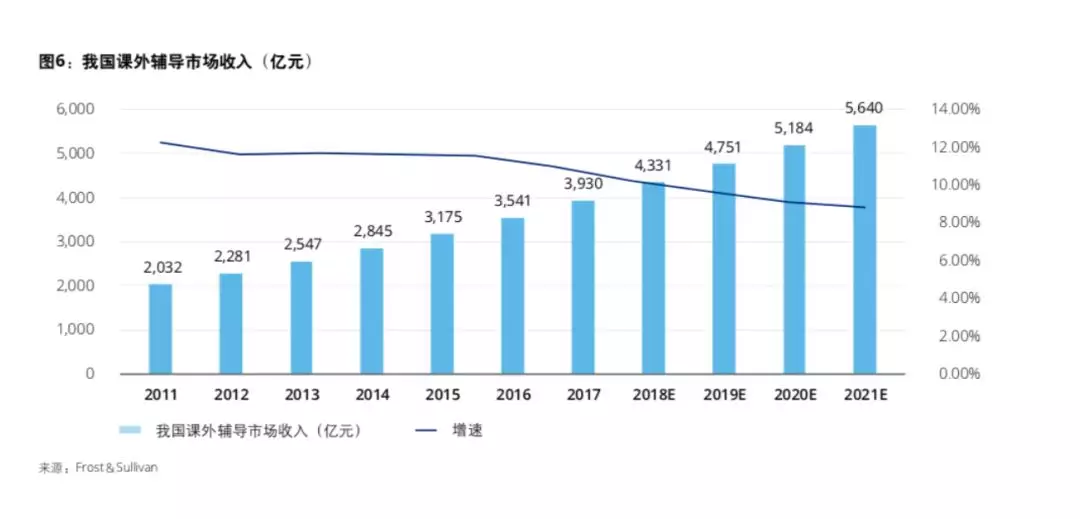

K12课外辅导是教育领域中需求最强劲的细分领域之一,市场空间巨大。据 Frost&Sullivan报告,截至2017年12月31 日,中国有超过10万家K12课外辅导服务供应商,市场格局仍相对分散。根据在校学生整体人数及人均消费额度,预计整体市场规模2018年将达到4,331亿元,而到 2020年预计超过5,000亿元,未来三年复合增长率达9.2%。

2017年中国城市学生每周平均花费10.6 小时进行课外辅导,而升学压力的增长以及对优秀学业成绩的期望增加,越来越多的家长为孩子选择课后辅导。特别

是随着求学阶段临近高考,中国学生的K12课外辅导参与程度逐级提高,在高中阶段有超过一半的学生参与K12课外辅导。2017年大约有12.7%的幼儿园儿童,21.9%的小学生,36.8%的初中生, 以及57.8%的高中生,参加了K12课后培训课程,大量持续而稳定的生源将推动中国课后辅导市场保持稳中增长。

知识付费市场突破200亿大关

在线教育的另一个较为活跃的细分市场是在线知识付费教育市场。随着用户对知识需求深化和消费意识的觉醒,以“ 轻知识”为产品的教育付费模式相继出现。

根据艾瑞咨询统计,2017年,中国知识付费产业规模约为49.1亿,同比增长近三倍。伴随着市场教育程度逐步提高、愿意为优质知识服务付费的人群基数不断增长,未来三年知识付费产业规模还将保持较高成长性持续扩张,预计到2020年该产业规模将达到235亿,三年复合增长率达68.5%。

目前知识付费产品主要可以分为内容方自主生产、平台方与内容方合作打磨以及平台方自营三大类别。其中,自营类产品大多来自由内容平台转型而来的知识付费平台。知识付费平台及部分头部内容方的发展路径大致包括三个步骤:

1. 通过免费内容广泛获取用户关注;

2. 通过小额付费服务(如问答、听书等) 在关注人群中筛选出具有潜在付费意愿的用户;

3. 不断拓展内容覆盖领域的同时,通过分层次的差异化知识服务类型满足付费用户从浅层了解到深度学习等不同层级的需求,形成阶梯式产品矩阵。 用户在不同场景下偏好的服务模式不同,而不同服务模式下用户所偏好的内容类型也存在差异。针对具体应用场景设计产品内容及形式,未来将成为平台方提升运营能力、赋能内容方 的重点。

国际学校方兴未艾

随着中国经济的高速发展和国际化的不断加深,中国新兴富裕阶层人数达2 亿人,其对教育的需求和支出都逐步提高,同时更加注重将中外教育理念和教育方式有机的结合。需求端市场不断增长促使新进入者和现有学校经营者的扩张与增长。总体来说,国际学校现阶段的发展前景依旧广阔。

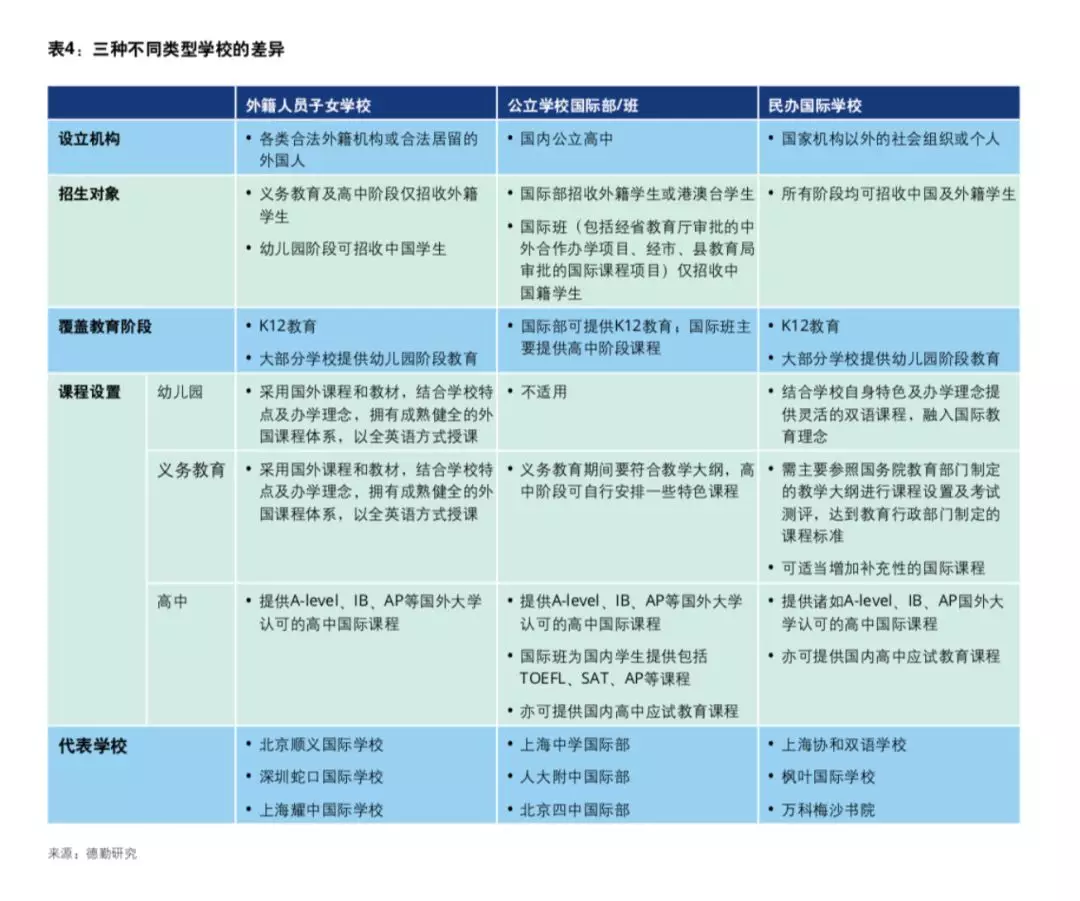

广义的国际学校主要包括三种类型:第 一类是外籍人员子女学校,由中国境内合法设立的外国机构、外资企业、国际组织的驻华机构和合法居留的外国人开办的国际学校(简称为“外籍人士开办的国际学校”),主要招收外籍人员( 包括香港、澳门特别行政区及台湾地区)的子女,不得招收在中国境内定居的中国公民的子女,如北京顺义国际学校、深圳蛇口国际学校、上海耀中国际学校。

第二类是公立学校开设的国际课程班或国际部。此类学校可招收外籍学生和中国学生。外籍或港澳台学生可在国际部就学,而中国国籍的学生可报名参加国际班。主要覆盖的范围以高中为主。主要代表的学校有上海中学国际部、人大附中国际部、北京四中国际部等。

第三类是民办国际学校。由国家机构以外的社会组织或个人可以单独或联合举办民办学校。民办学校享有与同级同类公办学校同等的招生权,可招收中国公民,招收外籍子女需取得招收外籍学生资质。如上海协和双语学校、枫叶国际学校和万科梅沙书院,这类学校采用国际课程,有独立的校园,其课程体系、教育理念、硬件设施和学生构成都是国际化的学校。

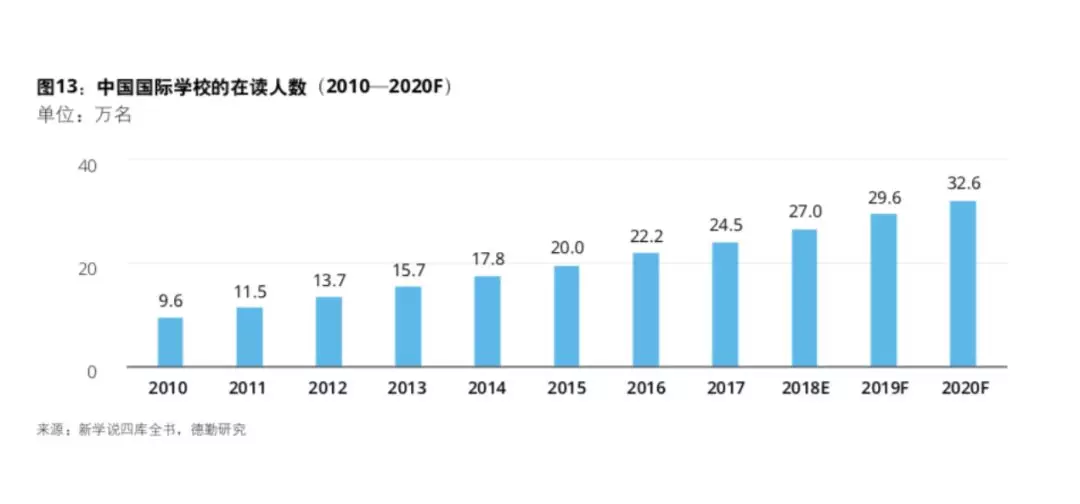

从市场的需求和供给两方面来看,国际学校仍呈现供小于求的供需关系。 从需求端来说,2017年国际学校在读人数约为25万名,预计未来增速为10%。 一般在美国、英国等发达国家,私立教育的占比在8%—9%左右,而在中国,国际学校的学生人数在整体基础教育市场的占比仅为0.11%。预计未来民办教育将进一步在整体基础教育市场进行渗透, 同时国家整体教育投入从2012年开始放缓,维持在约GDP4%—4.5%的水平,随着经济进入新常态,在短时间内大幅提 高生均经费的可能性较低,而公办教育需要兼顾公平性和公益性等特点,短时期内较难满足家长对子女教育的差异化需求。

中国留学生人数增长依然迅猛

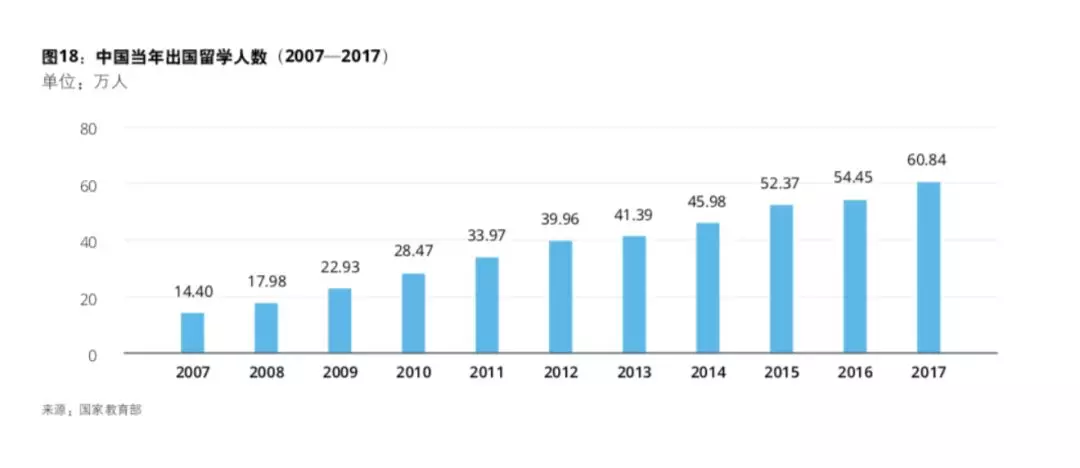

中国留学人数呈现快速增长的趋势,2017年中国留学生人数首次突破 60万人,相比去年增长11.7%,近10年复合增长率超15%。随着留学人群低龄化发展,国际学校有效补充留学的上游价值链。根据《2017中国留学白皮书》的调研结果,2017年出国留学群体中就读本科及以下学段的学生占总体人数的36%,已成为出国留学的主力军之一。

以美国为例,2015/2016学年,在美留学的中国研究生共计12.3万人、中国本科生共计13.6万人,截止2017年5月, 在美留学的中国K12学生共计3.7万人, 硕士留学生规模的同比增速为2%,本科留学生规模的同比增速为9%,K12留学生规模的同比增速为40%。根据新东方的数据调研,2017年K12留学群体中就读于国际学校的约占27%,相较于2015年的占比约升高3%。在未来,本科留学有希望成为出国留学的发展主力,在这种低龄化发展趋势下,国际学校能够填补低龄阶段国际教育的需求,并为本科出国的学生提供最佳学习途径。

随着教育与消费升级的需求,整体国际学校的市场规模将在2020年将达到436亿元。其中,民办双语学校未来预计年增长率为14%,到2020年市场规模达到 231亿元,同时公办学校国际班受政策影响基本持平,而外籍人员子女学校相对需求饱和,增速也会放缓至6%。

来源:德勤 蓝留学诚意推荐

计划海外留学的同学们可以关注一下蓝留学网站www.bridgeblue.cn,更多留学申请信息可进一步咨询 BridgeBlue China 蓝留学 的资深留学顾问。