华谊、光线传媒等影视公司及融创、恒大等地产公司争相布局;实景娱乐崛起受政策与IP内容的制约

一只米老鼠成就了迪士尼的商业帝国,也开辟了实景娱乐的先河。而争相进入该领域的中国公司,似乎还在寻找自己的“米老鼠”和成为中国版迪士尼的可能性。

实景娱乐是将虚拟的动漫、电影等场景在现实中呈现并给予大众娱乐体验的项目。国内最早的实景娱乐可以追溯到华侨城1989年试营业的“锦绣中华”项目。此后的十数年间,实景娱乐更像是华侨城、华强方特等少数玩家的市场。

今年,随着影视行业线上流量见顶、房地产政策收紧,以及民众对休闲旅游需求的升级,影视公司和地产公司结合,向实景娱乐转型成新风向。

据新京报记者不完全统计,截至目前,IP(知识产权)拥有方已有光线传媒、博纳影业等10余家公司宣布入局实景娱乐领域;地产商中除接盘13个万达文旅城并成立文旅集团的融创外,恒大旅游、华夏幸福等也有做实景娱乐的打算。

实景娱乐俨然成为2018年吸引关注和资金最多的风口。但是,中国实景娱乐的发展中还有许多问题需要厘清,比如该采用什么样的商业模式?中国实景娱乐还有哪些机遇和挑战?

影视公司的平衡“杠杆”

华谊兄弟2011年开始涉足实景娱乐,算是较早布局这一领域的影视公司。7年后,华谊兄弟在全国完成了18个实景娱乐项目布局,包括已开业的海口观澜湖华谊冯小刚电影公社、华谊兄弟电影世界(苏州)和今明年陆续开业的3个电影小镇。

2014年以来,华谊兄弟传媒集团董事长王中军多次在公开场合宣称,实景娱乐业务将和电影、游戏一并成为华谊兄弟的“三驾马车”,全面对标迪士尼。也因此,业界质疑华谊兄弟“不务正业”。

华谊兄弟近日对新京报记者表示,这么做是为了让华谊兄弟的内容得到线上线下的流转,获得更多的附加价值和增值能力。更重要的是,这些衍生产品的收益又能再反哺影视内容生产。

乐创文娱(原乐视影业)董事长兼CEO张昭此前接受记者采访时称,电影制片和出品的风险较大、收益不稳定,同时,受限于影院下沉和上座率等原因,未来票房无法保持此前的高速增长,因此要扩大衍生品和IP跨领域转授权、联营收入。

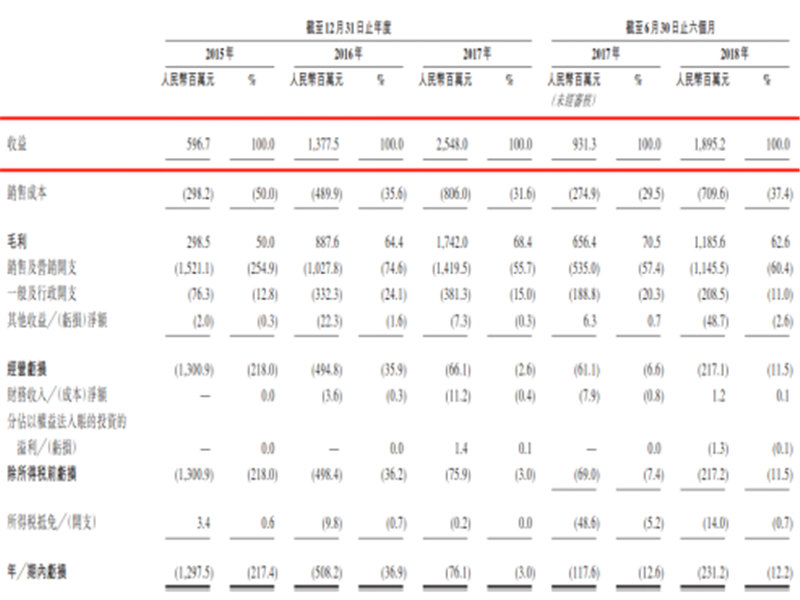

由此来看,影视公司选择实景娱乐,更多是为了对抗影视行业的风险,寻找稳定的收入来源。这一点在华谊兄弟的财报中可见一斑。其2016年上半年至2018年上半年5个半年度的影视娱乐部分收益分别为10.78亿元、14.82亿元、10.09亿元、23.65亿元和19.62亿元,呈现较大范围的波动。

业内人士称,实景娱乐一旦进入成熟运营期,可以形成持续稳定的收入。华谊兄弟2017年财报显示,品牌授权和实景娱乐业务的营收达到2.58亿元,毛利率98.85%,远高于影视娱乐业务的39.9%。

实景娱乐的设想正在被众多影视公司接受。

2014年6月开始,光线传媒先后和上海闵行区、大连市、扬州市签署协议,合作建设实景娱乐综合体,三个项目投资达百亿元。

博纳影业2016年5月和深汕特别合作区签署合约,除了筹建博纳东方影视城外,还预备建设影视主题实景娱乐。新京报记者获悉,博纳影业还联合京东在江苏宿迁筹备实景娱乐相关项目,在东南亚也有相关布局。

北京文化、奥飞娱乐、长城影视等上市公司也都在实景娱乐领域进行布局。“大部分公司的主营业务还是影视,但实景娱乐这个下游产业要有,这样才是完整的逻辑”,一位知名影视公司高管告诉新京报记者。

地产公司潜在的“第二春”

如果说影视公司涉足实景娱乐是拓展财务收入,那么,地产公司则更多是为了转型。

在近期的多个房地产公司中期业绩发布会上,包括碧桂园、恒大、融创在内的房企都不约而同地提出要放慢速度,谋求多元化发展。这样的大背景下,转型势在必行。

此前的8月15日,融创文旅集团在海口注册成立,注册资本10亿元。融创官网显示,融创执行总裁路鹏将兼任文旅集团总裁职务。融创文旅和房地产相对独立,可以说房地产是融创的现在,文旅则预示着未来。

在8月31日的中期业绩发布会上融创董事长孙宏斌透露,融创和万达的交易已经完成,有五家万达城已经开业,接下来还有项目陆续开业。“下一步是运营出利润,现在酒店商业都还不错,实景娱乐还要持续改善。目前项目全部开业需要3年到5年,文旅持有物业5年之后能有比较大的(业绩)贡献。”

此前投资“失败”的乐视系资产,也在文旅布局中崭露头角。今年3月,乐视影业更名为乐创文娱。随后,乐创文娱与融创成立涉及电影产业、文娱产业的合资公司乐创文景。在上海电影节期间,张昭公布了乐创文娱的五大联营方向,其中着墨最多的就是“影旅联营”。

布局实景娱乐的还有地产巨头恒大,“中国海南海花岛”和“恒大童世界”两个项目目前已经初具规模,后者对标迪士尼,打造神话主题乐园。一位接近恒大高管的人士告诉新京报记者,恒大确实在谋求多元化,健康、科技、新能源和文旅都是确定的方向。

一个可能被忽略的事实则是,联合影视公司,通过实景娱乐的方式进行拿地,能降低土地出让成本。“政府也需要看你能带来怎样的项目,能否带动当地的产业发展,很多(地区)都是打分制,带的项目越好(中标)几率越大”,一位从事影视小镇建设的地产行业人士告诉新京报记者。

迪士尼的中国“学徒”

领易咨询总经理、建筑中国特色小镇商学院院长邹毅介绍,实景娱乐的投资分为自建投资、合资投资(联合经营)和许可经营三种模式,资金的投入规模依次减少,前两种方式均为迪士尼曾经或正在使用的模式。

新京报记者发现,华谊兄弟的项目多采用许可经营制,首次授权费用在1亿元左右,并持有少部分股份,通常为10%。工商资料显示,从2016年11月开始,华谊实景娱乐公司先后在安徽、济南、南京等16个地区与人合资设立分公司,多为许可模式。而在冯小刚电影公社和华谊苏州电影世界项目上,华谊实景娱乐持股35%左右,是合资模式。

华谊兄弟向记者解析了他们的合资模式:华谊与合作伙伴合资成立项目公司,负责项目的开发、持有和管理事宜;项目公司委托华谊旗下管理公司进行项目日常管理。

这种模式下华谊的收入包括:前期品牌授权费;项目运营过程中按约定获得经营性收入分成;根据在项目中所占股权获得投资收益,不仅包括实景项目收益,也包括项目周边配套项目收益。融创文旅与乐创文娱的合作方式也是合资经营。

老牌的实景娱乐公司华强方特、华侨城则更多采用自建模式,这种模式的劣势是前期需要投入大量资金拿地、建设,8-10年甚至更久才能回本;优势则是,不仅可以有门票、园区内消费、文化演艺等收入,还能获得配套物业等地产衍生收益。

“我们不仅开发主题乐园及其项目,我们也是终端运营商。考虑到国内主题乐园发展水平的参差不齐,目前还不太容易进行对外合作。”华强方特高级副总裁丁亮对新京报记者说。

华侨城目前则在尝试授权、合作等多种模式。在对新京报的独家回应中,华侨城表示,以地产商为核心的自建模式,成本回收相对保障,实景娱乐能反哺拉动地产,但过度依赖地产可能会导致收入结构单一;合资或者授权模式收入多元化,但缺少自建模式在初期的地产收益,且双方可能会在控制权上存在争议。

华侨城认为,在未来的实景娱乐项目中,影视公司和地产公司应该更加相互融合,除了优质的自建物业外,也应积极地维护与开发自持影视、动画、游戏等多维度的知识产权,为用户提供更多新鲜体验。

政策与IP制约实景娱乐崛起

华夏幸福文创产业投资相关负责人王占举接受新京报记者采访时称,政策对特色小镇建设的导向作用,电影票房和地产销售的见顶,用户对文化旅游需求的升级,以及新技术(虚拟现实、全息投影、动作捕捉)的成熟,是推动本轮实景娱乐风口的主要原因。

但他认为,IP是否具有持续吸引力,建设中的良莠不齐,也让行业面临挑战。

丁亮告诉记者,做好实景娱乐,需考虑三个要素:首先是选址要综合考虑地区经济发展水平、地价等,更重要的是区域未来的发展规划;其次是要有好的体验项目;最后是主题乐园的运营水平,包括售票、导览、餐饮服务,更重要的是情景带入式服务。

最大的“灰犀牛”或在政策层面。今年4月,发改委等五部门印发《关于规范主题公园建设发展的指导意见》,意见要求,严禁以主题公园建设名义占用各类保护区或破坏生态,严格控制主题公园周边的房地产开发,不得与主题公园捆绑供地和审批等。

王占举说,此前很多地区的主题公园、文化小镇项目建设存在良莠不齐的情况,有的公司甚至只是以此拿地,并未真正进行建设,即使建设了,也没有为城市引入新业态、带动相关行业发展。

IP的选择也成为决定项目成败的重要因素。据丁亮介绍,实景娱乐中的IP有两种:一种是成熟的商业IP,比如“熊出没”系列,是华强方特的独有IP,非授权不能使用。另一种是历史文化IP,相当于是社会资源,所有人都能使用。在他看来,企业投资和开发IP,要综合考虑到市场的需求、企业自身的研发能力,以及成本投入和时间周期。

经营层面,业内的共识是,IP是否具有持续的生命力,地产方能否引入并带动业态发展,成为实景娱乐经营的关键。其中,运营机构的前置十分重要,应在项目的设计前期,或者影视剧的创作过程中,就考虑到后期的项目运营,不断提升用户的沉浸感和参与度。此外,合作方也应该相互信任,不应轻易向上下游跨界,挤占对方的经营空间。